การออกซะกาตในทรัพย์สินที่ได้รับมาใหม่ (กลางรอบปี حَوْلٌ)

เรียบเรียง.....สมีธ อีซอ

ทรัพย์สินที่ได้รับมาใหม่ (กลางรอบปี حَوْلٌ) คือ การที่บุคคลหนึ่งมีทรัพย์สินเดิมที่ครบจำนวนพิกัดและครบรอบปีมาก่อนหน้านี้อยู่แล้ว หลังจากนั้น ปีต่อมาได้รับทรัพย์ที่เข้ามาใหม่ช่วงระหว่างปี จึงเรียกทรัพย์ประเภทนี้ว่า ทรัพย์สินที่ได้รับมาใหม่ اَلْمَالُ الْمُسْتَفَادُ ซึ่งถ้าหากมีการคำนวณตามการครบรอบปีของทรัพย์สินเดิม (ในปีถัดไป) จะทำให้ทรัพย์สินที่ได้รับมาใหม่นี้ อยู่ไม่ครบรอบปี ดังนั้น การคำนวนณออกซะกาตในทรัพย์สินที่ได้รับมาใหม่นี้เป็นอย่างไร ?

ถ้าหากบุคคลหนึ่งมีเพียงทรัพย์สินครบจำนวนพิกัดซะกาต (اَلنِّصَابُ) และครบรอบ 1 ปี จันทรคติ (اَلْحَوْلُ) ผ่านไปแล้ว จนกระทั่งเข้าสู่รอบปีที่ 2 ยังไม่มีทรัพย์สินใดที่เพิ่มมา สำหรับการออกซะกาตของบุคคลนี้ จำเป็นจะต้องคำนวนซะกาต 2.5 % จากทรัพย์สินก้อนเดิมที่มีอยู่ตั้งแต่ต้น ซึ่งไม่มีทัศนะที่เห็นต่างในเรื่องนี้

ยกตัวอย่าง

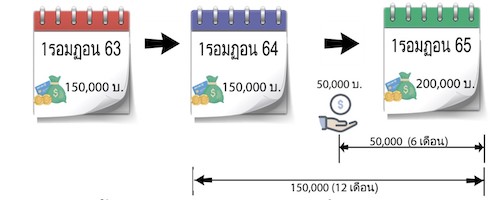

วันที่ 1 รอมฏอน 2563 มีเงิน 150,000 บาท เมื่อถึง 1 รอมฏอน 2564 ก็ถึงเวลาออกซะกาต และเมื่อถึงปีต่อไป 1 รอมฏอน 2565 ก็ยังคงมีเงินอยู่เท่าเดิม 150,000 บาท การออกซะกาตก็จะคำนวณจากเงินก้อนนี้โดยไม่มีปัญหาอะไร 150,000*2.5% = 3,750 จำนวนซะกาต คือ 3,750 บาท

แต่ถ้าหากในกรณีที่มีทรัพย์สินเพิ่มขึ้นมา ในช่วงกลางปีที่ 2 (กลางปี 2565) เช่น 50,000 บาท จึงทำให้ 1 รอมฎอน 2565 มีเงินรวมอยู่ 200,000 บาท โดยที่เงินก้อนแรก 150,000 บาท อยู่ครบรอบปี แต่เงินก้อนที่สอง 50,000 บาท ยังอยู่ไม่ครบรอบปี เช่น 6 เดือน (เพราะเพิ่งได้รับมาใหม่กลางปี)

กรณีนี้ จึงทำให้เกิดปัญหาขึ้นมาว่า ในวันที่ 1 รอมฏอน 2565 จะคำนวณออกซะกาตอย่างไร ? เป็นประเด็นที่นักวิชาการมีความเห็นแตกต่างกัน โดยเรียกประเด็นนี้ว่า “ข้อตัดสินในทรัพย์สินที่ได้รับมาใหม่” حُكُمُ الْمَالِ الْمُسُتَفَادِ

คำนิยาม

اَلْمَالُ الْمُسْتَفَادُ คือ ทรัพย์สินที่ได้เข้ามาในกรรมสิทธิ์ของบุคคลหนึ่ง โดยการที่ได้รับทรัพย์สินมาไม่ใช่กำไร หรือการเป็นผลมาจากทรัพย์สินเดิม หากแต่ว่าได้รับทรัพย์สินมาด้วยสาเหตุอื่น ๆ เช่น ค่าจ้างในการทำงาน การให้โดยเสน่หา หรือได้รับมรดก เป็นต้น ซึ่งทรัพย์สินที่ได้มาใหม่นั้นจะเป็นชนิดเดียวกันกับทรัพย์สินเดิมหรือไม่ก็ตาม ดังนั้น ก็จะครอบคลุมถึงเรื่อง เงินเดือน ค่าจ้าง โบนัส และการให้โดยเสน่หา เป็นต้น

ข้อตัดสิน

ประเภทของทรัพย์สินใหม่ที่ได้รับมา

- ทรัพย์สินที่เพิ่มขึ้นมาเป็นผลมาจากทรัพย์สินเดิม เช่น กำไรจากการทำการค้า สัตว์ที่คลอดออกมาใหม่ ข้อตัดสินนี้ คือ ทรัพย์สินที่ได้รับมาใหม่จะถูกนำไปรวมกับทรัพย์สินเดิม (ถือว่าเป็นทรัพย์สินเดียวกัน) และจะถูกออกซะกาตเมื่อครบรอบปีเดิม โดยที่ประเด็นนี้นักวิชาการไม่มีความเห็นที่แตกต่างกัน

- ทรัพย์สินที่ไม่เกี่ยวข้องกับทรัพย์สินเดิม เช่น ค่าจ้าง เงินเดือน โบนัส การให้โดยเสน่หา หรือการได้รับมรดก (ทรัพย์สินคนละส่วนไม่เกี่ยวข้องกัน) ในประเด็นนี้ นักวิชาการมีทัศนะที่แตกต่างกัน

สาเหตุที่ทำให้แตกต่างกันในทัศนะ

สาเหตุที่นักวิชาการมีทัศนะที่แตกต่างกัน คือ “เงื่อนไขการครบรอบปีในทรัพย์สินที่ได้รับมาใหม่” กล่าวคือ การครบรอบปีของทรัพย์สินที่ได้รับมาใหม่จะต้องมีเงื่อนไขครบรอบปีหรือไม่ ? ซึ่งมีรายละเอียดในทัศนะของนักวิชาการ ดังต่อไปนี้

1.นักวิชาการส่วนใหญ่ جُمْهُورٌ (รวมถึงมัซฮับชาฟิอี และฮัมบาลี)

ทรัพย์สินที่ได้รับมาใหม่จะไม่ถูกนำไปออกซะกาต เว้นเสียแต่ ทรัพย์สินก้อนใหม่นี้จะต้องอยู่ผ่านไปครบ 1 รอบปีจันทรคติก่อน ดังนั้น จะไม่มีการนำทรัพย์สินใหม่ไปรวมกับทรัพย์สินเก่า (ซึ่งครบพิกัดอยู่ก่อนหน้านี้) และจะไม่ถูกออกซะกาตเมื่อครบรอบปีตามทรัพย์สินเดิม กล่าวคือ ทรัพย์สินที่ได้รับมาใหม่จะต้องมีการกำหนดเป็นจุดเริ่มต้นรอบปีใหม่ แยกออกจากรอบปีของทรัพย์สินเดิม

จากตัวอย่างเดิม

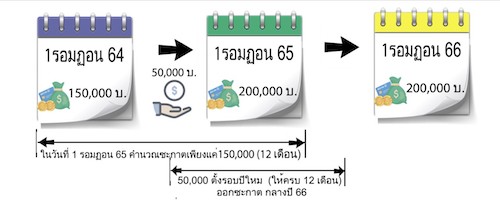

เงินจำนวน 50,000 บาท ที่ได้รับมากลางปี 2565 จะต้องกำหนดจุดเริ่มต้นรอบปีใหม่ (แยกออกมาจากทรัพย์สินเดิม) และรอให้ครบรอบปีในกลางปี 2566 จึงจะสามารถทำการออกซะกาตในเงินก้อนนี้ (สำหรับเงินก้อน 150000 ก็จะออกซะกาตในวันที่ 1 รอมฏอน ปี 2565 เป็นปรกติ) ถึงแม้จำนวนทรัพย์สินใหม่ที่เพิ่มขึ้นมาจะไม่ครบพิกัดซะกาตก็ตาม (50,000) โดยถือว่าพิกัดซะกาตนี้ เป็นผลสืบเนื่อง (ตาม) มาจากการครบพิกัดซะกาตของทรัพย์สินเดิม

2.มัซฮับฮานาฟี

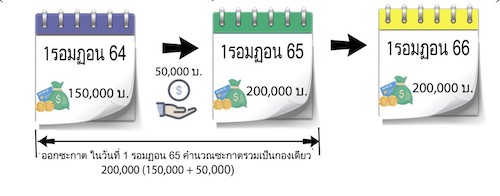

ทรัพย์สินที่ได้รับมาใหม่ ถ้าหากทรัพย์สินใหม่นั้นเป็นชนิดเดียวกันกับทรัพย์สินเดิม (เช่น เงินกับเงิน) ทรัพย์สินใหม่นั้นจะถูกรวมไปกับทรัพย์สินเดิม และจะถูกออกซะกาตตามเวลาครอบรอบปีของทรัพย์สินเดิม (กล่าวคือ ทรัพย์สินใหม่ไม่จำเป็นจะต้องแยกออกมาตั้งรอบปีใหม่)

จากตัวอย่างเดิม

เงินจำนวน 50,000 บาท ให้นำไปรวมกับ 150,000 บาท และคำนวณซะกาตจำนวนเงิน 200,000 บาท เมื่อถึงกำหนด 1 รอมฎอน 2565 (โดยไม่ต้องแยก 50,000 บาท ไปตั้งรอบปีใหม่)

3.มัซฮับมาลิกี

นักวิชาการกลุ่มนี้ มีความเห็นเช่นเดียวกันกับมัซฮับชาฟิอี และฮัมบาลี (นักวิชาการส่วนใหญ่) ในประเภทของทรัพย์สินที่มีมูลค่า เช่น เงินทอง แต่ถ้าหากทรัพย์สินที่เป็นปศุสัตว์ มีความเห็นเช่นเดียวกันกับมัซฮับฮานาฟี

4. ซอฮาบะห์กลุ่มหนึ่ง

ท่านالزهرى และمكحول เป็นซอฮาบะห์กลุ่มหนึ่งที่มีความเห็นในทรัพย์สินที่ได้รับมาเป็น 2 รูปแบบ พอจะสรุปได้ดังต่อไปนี้

- ออกซะกาตได้ทันที (เพราะการครบรอบปี الحول ไม่ใช่เงื่อนไขที่จำเป็น)

- ให้นำไปรวมกับทรัพย์สินเดิมและออกซะกาตตามรอบปีเดิม

- สำหรับการออกซะกาตได้ทันที จะต้องมีเงื่อนไขดังต่อไปนี้

- ไม่มีทรัพย์ที่ครบรอบปีอยู่ก่อน (ทัศนะ الزهرى ومكحول มีความเห็นตรงกัน)

- ถ้าหากต้องการจะใช้จ่ายทรัพย์สินนั้น (ให้ออกซะกาตทันทีก่อนการใช้จ่าย เป็นทัศนะของ الزهرى )

- สำหรับการให้นำไปรวมกับทรัพย์สินเดิมและออกซะกาตตามรอบปีเดิม จะต้องมีเงื่อนไขเพิ่มเติมดังต่อไปนี้

- ทัศนะ مكحول จะต้องมีทรัพย์สินที่ครบรอบปีอยู่ก่อน (และการจะใช้จ่ายก่อนออกซะกาต ถือว่าไม่เป็นอะไร)

- ทัศนะ الزهرى จะไม่มีความต้องการใช้จ่ายในทรัพย์สินนั้น (และถ้าหากต้องการจะใช้จ่าย ให้ทำการออกซะกาตก่อน)

สามารถพิจารณาได้ว่า นักวิชาการกลุ่มนี้มีความเห็นว่า การครบรอบปี حول ไม่ใช่เป็นเงื่อนไขที่จำเป็น ทั้งใน 2 รูปแบบของทัศนะ สำหรับรูปแบบที่ให้ออกซะกาตได้ทันที รูปแบบนี้ชัดเจนว่า ไม่คำนึงถึงการครบรอบปี และสำหรับรูปแบบที่ให้นำทรัพย์สินใหม่ไปรวมกับทรัพย์สินเดิมและออกซะกาตตามรอบปีเดิมนั้น ซึ่งจะทำให้ทรัพย์สินใหม่ก็จะอยู่ไม่ครบรอบ 1 ปี นั่นจึงหมายถึง การครบรอบปีก็ไม่ใช่เป็นเงื่อนไขที่จำเป็นในรูปแบบนี้เช่นเดียวกัน

ข้อสรุปการตัดสิน

1. นักวิชาการส่วนใหญ่ (รวมถึงชาฟิอี และฮัมบาลี) ให้แยกทรัพย์สินที่ได้รับมาใหม่ออกมา ตั้งรอบปีใหม่ ไม่เกี่ยวข้องกับรอบปีของทรัพย์สินเดิม เมื่อครบรอบปีใหม่ก็จะถูกออกซะกาตเฉพาะเงินส่วนที่ได้รับมาใหม่ ถึงแม้จำนวนจะไม่ถึงครบพิกัดซะกาต

2. มัซฮับฮานาฟี สามารถนำทรัพย์สินที่ได้รับมาใหม่รวมกับทรัพย์สินเดิม และทำการออกซะกาตรวมกันเลยในรอบปีของทรัพย์สินเดิม

3. มัซฮับมาลิกี ทรัพย์สินประเภทที่มูลค่า (ทองและเงิน) มีความเห็นสอดคล้องกับทัศนะของกลุ่มนักวิชาการส่วนใหญ่ แต่สำหรับทรัพย์สินประเภทที่เป็นปศุสัตว์ มีความเห็นสอดคล้องกับมัซฮับฮานาฟี

4. กลุ่มหนึ่งจากซอฮาบะห์ มีความเห็นว่า การครบรอบปีของทรัพย์สินที่ได้รับมาไม่ใช่เงื่อนไขที่จำเป็น ดังนั้น รูปแบบที่หนึ่ง จึงสามารถออกซะกาตทรัพย์สินที่ได้รับมาใหม่ได้ในทันทีเมื่อได้รับทรัพย์สินมา โดยมีเงื่อนไขดังกล่าว (ซึ่งไม่ต้องรอให้ครบรอบปีของทรัพย์สินเดิม หรือตั้งรอบปีทรัพย์สินใหม่) หรือ รูปแบบที่สอง นำไปรวมกับทรัพย์สินเดิมได้และออกซะกาตตามรอบปีของทรัพย์สินเดิม โดยมีเงื่อนไขดังที่กล่าวมาแล้วในทัศนะ

ทัศนะที่มีน้ำหนัก

ทัศนะของนักวิชาการส่วนใหญ่ (جمهور) เป็นทัศนะที่มีน้ำหนักมากที่สุดในมุมมองของนักวิชาการหลาย ๆ ท่าน ซึ่งมีความเห็นว่า การครบรอบปีเป็นเงื่อนที่จำเป็น (วาญิบ) ในการออกซะกาตในทรัพย์สินที่ได้รับมาใหม่ ซึ่งยึดหลักฐานที่รายงานมาจากท่านอิบนุอุมัร รอฏิยัลลอฮุอันฮุ โดยท่านนบีมูฮัมหมัด ศอลลัลลอฮุอลัยฮิวะซัลลัม กล่าวว่า

مَنْ اسْتَفَادَ مَالًا فَلَا زَكَاةَ عَلَيْهِ، حَتَّى يَحُولَ عَلَيْهِ الحَوْلُ عِنْدَ رَبِّهِ

“บุคคลใดได้รับทรัพย์สินมาใหม่ จะไม่มีการออกซะกาตในทรัพย์สินนั้น จนกว่าการครอบครองทรัพย์สินนั้นครบรอบปี”

อย่างไรก็ตามหากยึดทัศนะนักวิชาการส่วนใหญ่ สิ่งที่ตามมา ก็คือ การจำเป็นจะต้องตั้งรอบปีใหม่ในทุก ๆ จำนวนกองทรัพย์สินที่ได้รับเข้ามาใหม่ ถ้าหากมีทรัพย์สินที่ได้รับมาใหม่ 7 กอง จำเป็นจะต้องตั้งการครบรอบปี ถึง 7 รอบปีขึ้นมาใหม่ ซึ่งทำให้เกิดความยากลำบากให้กับเจ้าของทรัพย์สิน

ด้วยเหตุนี้ นอกจากมัซฮับฮานนาฟีอนุญาตให้นำไปรวมกับทรัพย์สินเดิมแล้ว ยังมีนักวิชาการบางท่านจากมัซฮับชาฟิอีและฮัมบาลี อนุญาตให้ออกซะกาตในทรัพย์สินที่ได้รับมาใหม่โดยนำไปรวมกับทรัพย์สินเดิมได้ตามแต่ต้องการ เพราะการออกซะกาตก่อนครบรอบปี เป็นทัศนะหนึ่งที่อนุญาตในทัศนะของพวกเขา

นักวิชาการของดารุ้ลอิฟตาอ ประเทศจอร์แดน ได้มีความเห็นว่า มัซฮับฮานาฟีเหมาะสมและเอื้อต่อผู้คนมากที่สุด เพราะถ้าไม่เช่นนั้นการแยกทรัพย์สินออกมาตั้งรอบปีใหม่ ก็จะทำให้มีรอบปีใหม่ที่มากมาย ทำให้เกิดความลำบากในเรื่องดังกล่าวนี้ เพราะเรื่องรอบปี (حول) จะถูกบัญญัติเอาไว้ให้มีความสะดวกง่ายดาย ดังโองการอัลกุรอานที่กล่าวเอาไว้ว่า

وَمَا جَعَلَ عَلَيۡكُمۡ فِي ٱلدِّينِ مِنۡ حَرَجٖۚ

“และพระองค์มิได้ทรงทำให้เป็นการลำบากแก่พวกเจ้าในเรื่องศาสนา”

(อัลฮัจญ์ 78)

ยังมีนักวิชาการที่มีความเห็นว่าอนุญาตในการออกซะกาตก่อนครบรอบปีได้เมื่อปรากฏความจำเป็นในเรื่องดังกล่าว เช่น การมีผู้ยากจนในกรณีที่จนมากๆ หรือภัยพิบัติที่เกิดขึ้นอย่างกระทันหันในประเทศมุสลิม หากแต่ว่าจำเป็นต้องออกซะกาตเต็มจำนวนไม่ใช่ออกซะกาตเป็นบางส่วน

ด้วยเหตุนี้ ทัศนะของมัซฮับฮานาฟี และบางส่วนของนักวิชาการสายมัซฮับชาฟิอี และฮัมบาลี จึงเป็นทางออกหนึ่งสำหรับบุคคลที่เกิดความยากลำบาก และมีความจำเป็นอย่างมากในสถานการณ์ดังกล่าวนั้น

อ้างอิง

- فادي سعود الجبور, اختلاف العلماء في اشترط الحول في المال المستفاد (دراسة حديثة فقهية), دراسات, علوم الشريعة والقانون, المجلد 46, عدد 3 , 2019.-

- يوسف القرضاوي, فقه الزكاة, الجزءالأول, مكتبة وهبة, القاهرة المصر-

, Qatar Charityزكاة المال المستفاد أثناء الحول,-

- مذاهب العلماء في زكاة ما يُدخر من الرواتب الشهرية, رقم الفتوى: 582-

https://1th.me/cBO2D ,www.Islamweb.net

- , , دارالإفتاء الأردنية2951 حكم المال المستفاد خلال الحول, رقم الفتوى:-

https://1th.me/IT8PT YPuv6I4zbIV

- ,مذاهب العلماء في زكاة ما يُدخر من الرواتب الشهرية, رقم الفتوى: 582-

https://1th.me/cBO2D www.Islamweb.net